Agronegócios

Soja: produtores tiveram aumento de área para 22/23 e biocombustíveis

Compartilhe:

A volta da China (após rigorosas medidas contra a Covid), as taxas de juros provavelmente atingindo o topo nos mercados desenvolvidos e as ameaças de uma desaceleração global devem impulsionar grandes oscilações de preços em vários ativos, de acordo com o novo relatório internacional “Perspectivas 2023 – Commodities agrícolas e energéticas” lançado pela hEDGEpoint Global Markets.

“Na frente macroeconômica, liquidez baixa e desaceleração econômica no ocidente serão temas-chave nesse ano, bem como o retorno da China”, observa a gerente de Inteligência de Mercado da hEDGEpoint Global Markets, Thais Italiani. “A percepção de um pico nas taxas de juros nos países desenvolvidos, em meio a preços elevados de commodities, cria uma perspectiva positiva para a maioria das moedas emergentes”, diz.

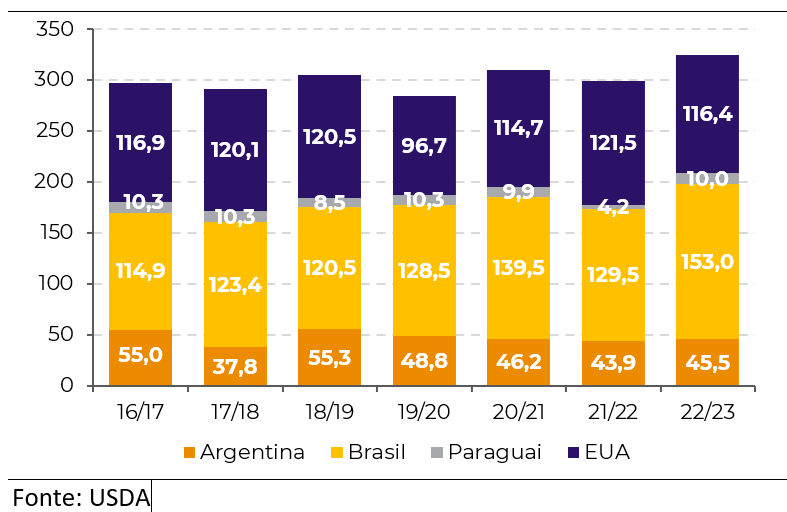

O mercado da soja em 2022 foi uma história de altas expectativas de produção que não se concretizaram. Já no início do ano, o Brasil enfrentou uma quebra e a Argentina uma produção aquém de seu potencial, fatores que deram o tom para o ano. Quando a safra 22/23 dos EUA começou, dada a falta de soja no Brasil e a relação SX/CZ favorável durante a maior parte do 1T, os agricultores preferiram a soja ao em vez do milho. Ainda assim, a seca durante as janelas críticas limitou a produtividade, transformando o que deveria ser uma safra recorde em uma safra regular.

“Enquanto isso, a China vem consolidando seu rebanho suíno em níveis altos, embora recentemente o governo tenha dado sinais de não estar confortável com o excesso de oferta. Todavia, o consumo de ração tem se mantido forte. Por essa razão, mesmo com a baixa produção no Brasil, a China ainda comprou grandes volumes do país (dada a disponibilidade) e fez o mesmo quando os EUA começaram a colher, só desacelerando quando a safra 22/23 do Brasil realmente começou a se confirmar recorde”, destaca Pedro Schicchi, analista de Grãos e Proteínas Animais da hEDGEpoint Global Markets.

Produção Global de Soja — Top 4 (M ton)

Fonte: USDA

Agora, para 22/23 na América do Sul, toda a escassez do ano passado somada aos altos preços de fertilizantes (que favorecem a soja sobre o milho) pesaram na decisão dos agricultores, incentivando-os a plantar maior área de soja. No Brasil, isso se traduziu em uma safra esperada em 20M ton maior que no ano passado e 10M ton maior que o recorde anterior. A Argentina também cresceu em área, embora ainda dentro dos limites de safras passadas.

De acordo com a hEDGEpoint Global Markets, no entanto, os papéis se inverteram este ano. Enquanto em 21/22 a Argentina conseguiu manter uma produtividade próxima do normal e o Brasil sofreu grandes perdas, desta vez a safra da Argentina está em situação pior. Ainda assim, é verdade que a produção total de 22/23 provavelmente será recorde devido ao Brasil (que estimamos em 150M ton vs 153M ton do USDA), ajudado por uma melhor produção no Paraguai.

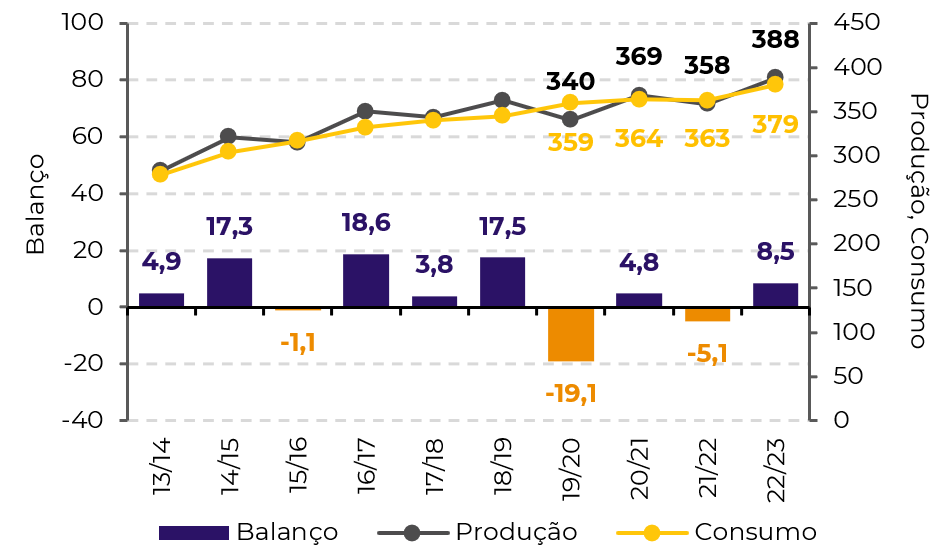

A esta altura, os números do USDA apontam para um superávit global um tanto confortável. “No entanto, acreditamos que alguns cortes na produção argentina e brasileira ainda podem vir, o que pode nos deixar muito mais perto do zero líquido, um argumento um tanto altista”, ressalta Schicchi. “Além disso, não podemos deixar de notar que demanda foi de certa forma represada pelos níveis de oferta nas três últimas safras, de modo que o consumo deve ter algum atraso a recuperar”, complementa.

Balanço Global de Soja (M ton)

Fonte: USDA

Crescimento do consumo de óleo no Brasil e EUA pode superar o de farelo

A porção do esmagamento referente ao óleo passou por muito no ano passado e deve continuar a ver alta volatilidade. O destino do mercado de óleo de soja tem estado ligado a uma combinação de decisões governamentais sobre políticas de biocombustíveis, aumento da inflação e mudanças frequentes nas políticas de exportação e de biodiesel de óleo de palma da Indonésia e da Malásia.

Nos EUA e no Brasil, as administrações vigentes deveriam, pelo menos em teoria, ser mais inclinadas para políticas verdes. Nos EUA, os mandatos de fato vêm aumentando desde 2021, porém o setor argumenta que esse crescimento está abaixo do seu potencial.

“No Brasil, no entanto, a inflação vem desempenhando um papel importante na diminuição da vontade política de aumentar os mandatos para o biodiesel já em dois governos opostos. Para 2023, espera-se que o governo aumente o mandato devido à grande oferta esperada de soja. No entanto, não há declarações concretas sobre o mandato para após mar/23, e, se a China comprar o quanto se espera, a competição por essa “oferta recorde” pode se provar alta”, diz o analista de Grãos e Proteínas Animais da hEDGEpoint Global Markets.

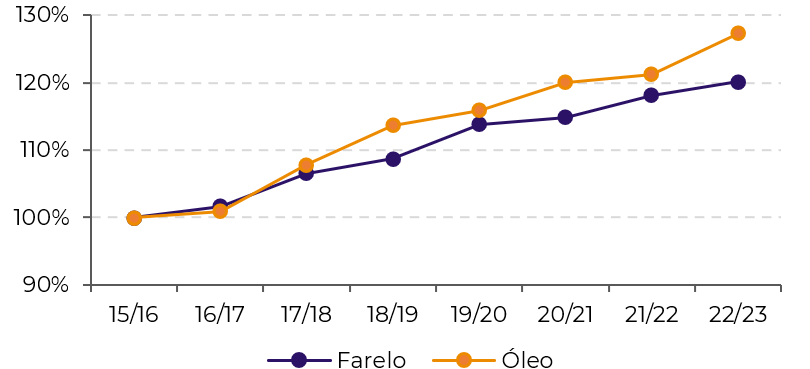

Mesmo com os pontos de dúvida, segundo a hEDGEpoint Global Markets, espera-se que o crescimento do consumo de óleo, pelo menos nesses dois países (EUA e BR), supere o de farelo. Isso poderá criar um excedente desta commodity que seria empurrado para o mercado internacional.

Crescimento no Uso Doméstico no Brasil e EUA

Fonte: USDA

Por um lado, pode-se argumentar que a menor safra argentina pode compensar o “excesso de oferta” de farelo no Brasil e nos EUA, e isso é verdade. No entanto, olhando para todo o complexo, uma quebra de safra na Argentina é igualmente altista tanto para o farelo quanto para o óleo. Como tal, também haverá mais demanda por óleo de soja.

Esse desequilíbrio pode dar ainda mais suporte ao oilshare, deixando os mercados ainda mais sujeitos às políticas de biocombustíveis dos países mencionados e à vontade do governo indonésio, que parece bastante protecionista atualmente.

Mais detalhes desta análise estão no relatório da “Perspectivas 2023 – Commodities agrícolas e energéticas” lançado pela hEDGEpoint Global Markets. Clique aqui.

Fonte: hEDGEpoint Global Markets

? Leia outras notícias

Sistema Faperon, Senar, e parceiros institucionais promovem o 1° Encontro de Promoção e Organização das Cadeias da Ovinocultura e Suinocultura em Rondônia

Mitos e verdades sobre queda capilar

Juiz condena Abílio a multa de R$ 15 mil por ridicularizar Botelho

Escolha ser: águia ou abutre