Agricultura

Açúcar: O mercado entrou em colapso devido aos fundamentos; confira análise da hEDGEpoint

Compartilhe:

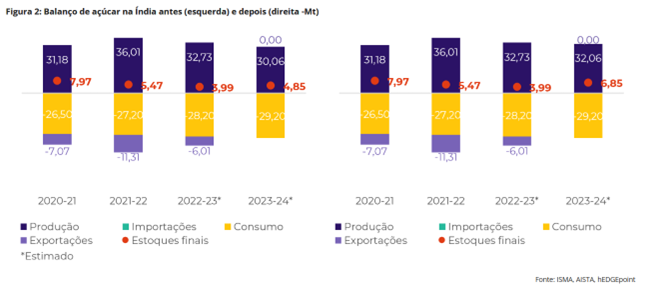

As atualizações da safra brasileira definiram um tom de baixa para os fundamentos do açúcar. A notícia de que a Índia deve priorizar a produção de açúcar em detrimento do etanol contribuiu ainda mais para a baixa do mercado. A medida proposta dita a restrição do uso do caldo de cana e melaço de peso B para o etanol, permitindo apenas o uso de melaço de peso C com menor teor de sacarose.

As mudanças na estratégia de produção de açúcar da Índia podem não afetar significativamente os fluxos comerciais, mas podem eliminar o déficit do balanço global.

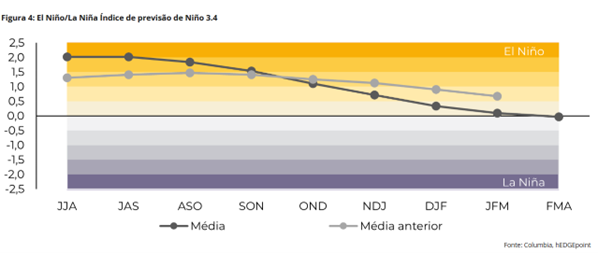

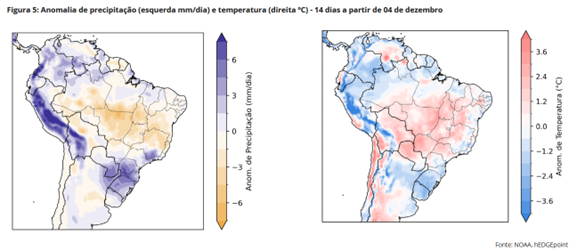

As expectativas climáticas para 2024 estão indicando ENSO-neutro, sugerindo padrões climáticos favoráveis para o desenvolvimento da próxima safra.

Os fundamentos do açúcar já estavam em baixa, considerando as atualizações da safra brasileira divulgadas por muitas casas na semana anterior (inclusive a nossa), mas a manchete de que a Índia poderia produzir mais do adoçante em vez de perseguir sua meta de mistura de etanol foi tudo o que o mercado precisava para derreter.

O governo indiano anunciou na última quarta-feira (06/12) que considerava tomar algumas medidas para desencorajar o redirecionamento do açúcar para a produção de etanol, com o objetivo de amenizar a escassez e os estoques do adoçante no mercado doméstico.

“Basicamente, a medida consistiria em restringir o uso do caldo de cana e do melaço de peso B para a produção de etanol, permitindo apenas o uso do melaço de peso C, um subproduto com menor teor de sacarose. Essa proposta se tornou realidade no dia seguinte, contribuindo para a incapacidade dos preços de retornarem ao patamar de 24 c/lb”, diz Lívea Coda, analista de Açúcar da hEDGEpoint Global Markets.

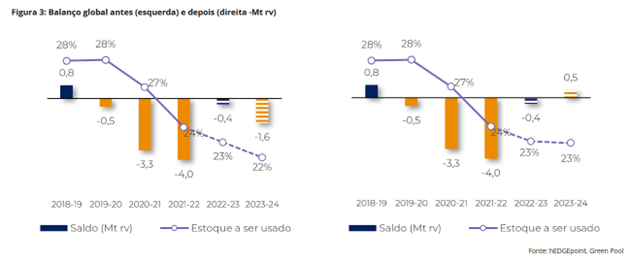

E prossegue: “Mas o que essas mudanças podem significar para o mercado global de açúcar? Em termos de fluxos comerciais, nada. Como o governo está tomando medidas para acumular estoques e evitar qualquer necessidade de importação, parece bastante improvável que ele permita qualquer exportação. Mas o déficit do balanço global pode simplesmente desaparecer”.

Isso reforça a opinião de que o mercado não está tão apertado quanto se acreditava. Observando os fluxos comerciais, conforme discutido no relatório anterior, parece que o déficit pode ser resolvido por meio da sazonalidade das importações. Se os destinos se mantiverem firmes durante o primeiro trimestre de 2024, enquanto esperam ao início da safra 24/25 do Centro Sul, o aperto pode simplesmente desaparecer.

O momentum de baixa também ganha força com as expectativas climáticas. Enquanto 2023 foi marcado pelo surgimento do El Niño durante a janela de desenvolvimento da safra no Hemisfério Norte, 2024 parece estar caminhando para um terreno neutro em relação ao ENSO.

“Isso significa que os padrões climáticos devem estar mais próximos da média tanto no Hemisfério Norte quanto no Sul, o que nos permite esperar que a safra 24/25 seja excelente para o Centro Sul e um ano de recuperação para muitos países do Norte. É claro que ainda há muito a ser desvendado antes de termos uma visão mais clara sobre a safra de 24/25 da Índia e de outros países”, diz a analista.

Com foco no curto prazo, a única esperança que os altistas têm é o ritmo e a capacidade de exportação do Centro Sul. Embora durante a segunda quinzena de novembro as chuvas tenham sido abundantes, sabe-se que o país exportou mais do que em outubro, +26% de acordo com a SECEX – ou quase 3,4 milhões de toneladas.

“Embora se espere que a região Sul do Brasil tenha mais chuvas do que o normal nos próximos 14 dias, o litoral de São Paulo poderá enfrentar condições médias. Isso pode beneficiar a atividade de carregamento em Santos e ajudar a reduzir o tempo de espera – o que contribuiria para a tendência de baixa”, conclui.

Em resumo

Está cada vez mais difícil acreditar em um mercado de 30 c/lb. Muitos fundamentos mudaram e agora estão do lado baixista da equação: A excelente safra brasileira continua surpreendendo positivamente, conforme discutido em nosso relatório anterior, a Índia deve induzir a uma maior produção de açúcar e as expectativas para o próximo ano também estão melhorando. O El Niño e o La Niña podem nos dar um descanso, oferecendo boas condições para o desenvolvimento da cana.

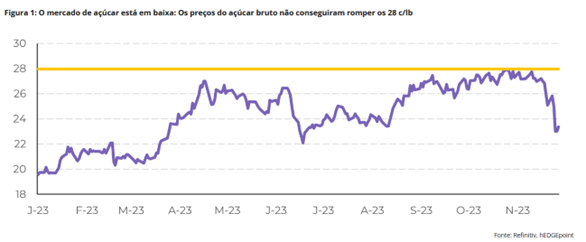

Finalmente, o mercado corrigiu seguindo tanto petróleo, quanto fundamentos e a reação dos especuladores que venderam suas posições compradas. Atingir 23,1 c/lb na quarta-feira nos fez pensar: onde está o piso? Seria a arbitragem de importação da China, em torno de 20 c/lb? Este é um momento de esperar para ver, mas com um pouco de déficit, talvez o açúcar possa encontrar suporte acima dele.

Fonte: hEDGEpoint Global Markets

Botelho destina emendas para comprar barracas aos feirantes de Cuiabá

Mais de 23 mil tablets serão distribuídos pelo Governo de RO para estudantes

Quais os signos dos artistas que vão estar no Rock in Rio 2024?

Helder convida DJ Alok para ser embaixador da COP 30 em Belém